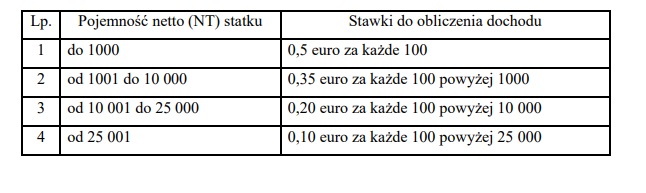

1. Dobową stawkę ustala się w zależności od pojemności netto (NT) statku od każdych 100 jednostek, według stawek wyrażonych w euro, określonych w tabeli. Lp. Pojemność netto (NT) statku Stawki do obliczenia dochodu 1 do 1000 0,5 euro za każde 100 2 od 1001 do 10 000 0,35 euro za każde 100 powyżej 1000 3 od 10 001 do 25 000 0,20 euro za każde 100 powyżej 10 000 4 od 25 001 0,10 euro za każde 100 powyżej 25 000 2. Dobową stawkę ustaloną zgodnie z ust. 1 przelicza się na złote według kursu średniego euro z ostatniego dnia miesiąca, za który stawka jest obliczana, ogłaszanego przez Narodowy Bank Polski. W przypadku gdy na ten dzień kurs średni nie został ogłoszony, do przeliczenia stosuje się kurs ostatnio ogłoszony w danym miesiącu. 3. Dla celów obliczeniowych pojemność netto (NT) statku zaokrągla się w sposób następujący:

1) pojemność netto (NT) mniejszą niż 50 jednostek pomija się; 09.06.2021

2) pojemność netto (NT) 50 jednostek i więcej podwyższa się do pełnych 100 jednostek. 4. Podatek tonażowy wynosi 19% podstawy opodatkowania, o której mowa w art. 4.

Treść przepisu