1. Podstawę opodatkowania podatkiem rolnym stanowi:

1) dla gruntów gospodarstw rolnych – liczba hektarów przeliczeniowych ustalana na podstawie powierzchni, rodzajów i klas użytków rolnych wynikających z ewidencji gruntów i budynków oraz zaliczenia do okręgu podatkowego;

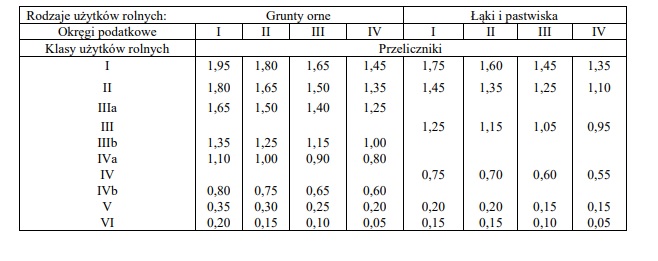

2) dla pozostałych gruntów – liczba hektarów wynikająca z ewidencji gruntów i budynków. 2. (uchylony) 3. (uchylony) 4. Ustala się 4 okręgi podatkowe, do których zalicza się gminy oraz miasta w zależności od warunków ekonomicznych i produkcyjno-klimatycznych. 5. Ustala się następujące przeliczniki powierzchni użytków rolnych: Rodzaje użytków rolnych: Grunty orne Łąki i pastwiska Okręgi podatkowe I II III IV I II III IV Klasy użytków rolnych Przeliczniki I 1,95 1,80 1,65 1,45 1,75 1,60 1,45 1,35 II 1,80 1,65 1,50 1,35 1,45 1,35 1,25 1,10 IIIa 1,65 1,50 1,40 1,25 III 1,25 1,15 1,05 0,95 IIIb 1,35 1,25 1,15 1,00 IVa 1,10 1,00 0,90 0,80 IV 0,75 0,70 0,60 0,55 IVb 0,80 0,75 0,65 0,60 V 0,35 0,30 0,25 0,20 0,20 0,20 0,15 0,15 VI 0,20 0,15 0,10 0,05 0,15 0,15 0,10 0,05 6. Sady przelicza się na hektary przeliczeniowe według przeliczników określonych w ust. 5 dla gruntów ornych, z tym że do sadów klasy III i IV stosuje się odpowiednio przeliczniki dla klasy IIIa i IVa. 7. Grunty pod stawami, grunty zadrzewione i zakrzewione na użytkach rolnych, grunty pod rowami oraz grunty rolne zabudowane – bez względu na zaliczenie do okręgu podatkowego – przelicza się na hektary przeliczeniowe według następujących przeliczników:

1) 1 ha gruntów pod stawami zarybionymi łososiem, trocią, głowacicą, palią i pstrągiem oraz gruntów rolnych zabudowanych – 1 ha przeliczeniowy;

2) 1 ha gruntów pod stawami zarybionymi innymi gatunkami ryb, gruntów pod stawami niezarybionymi, gruntów zadrzewionych i zakrzewionych na użytkach rolnych oraz gruntów pod rowami – 0,20 ha przeliczeniowego. 8. (uchylony) 9. Jeżeli nie można ustalić przelicznika powierzchni użytków rolnych na podstawie ust. 5–7, przyjmuje się, że 1 ha fizyczny odpowiada 1 ha przeliczeniowemu.

Treść przepisu